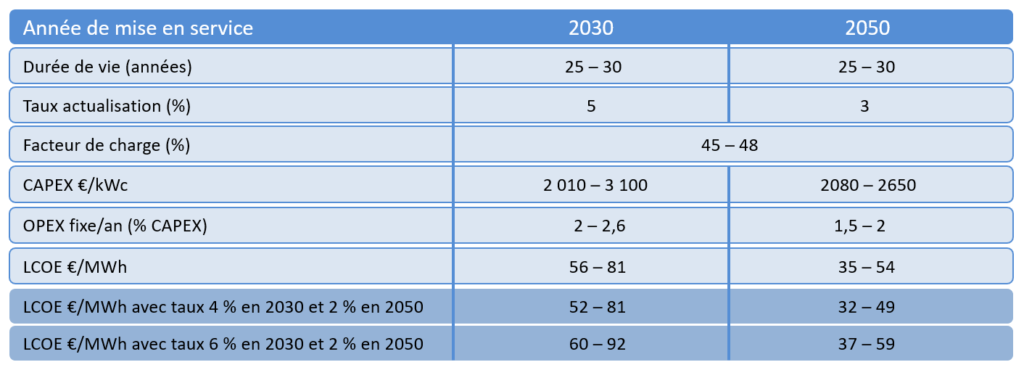

Cette technologie permet d’installer des machines au large des côtes où les fonds marins de grandes profondeurs interdisent l’utilisation d’éoliennes en mer posées. En Europe, on dénombre actuellement assez peu de parcs actifs sur ce segment. Ces sites sont notamment situés en Norvège, au Portugal et en Ecosse.

En France, un site démonstrateur de 2 MW est en service depuis 2018. Plusieurs parcs pilotes sont ensuite prévus pour être mis en service à horizon 2024-2025, et devraient être suivis de projets commerciaux de grande envergure au tournant des années 2030.

A la lumière de la littérature existante, l’ADEME estime que le LCOE des sites éoliens flottants peut significativement diminuer pour les décennies 2030 et 2050, même si les CAPEX varient sensiblement, cette technologie n’ayant pas encore atteint la maturité industrielle :